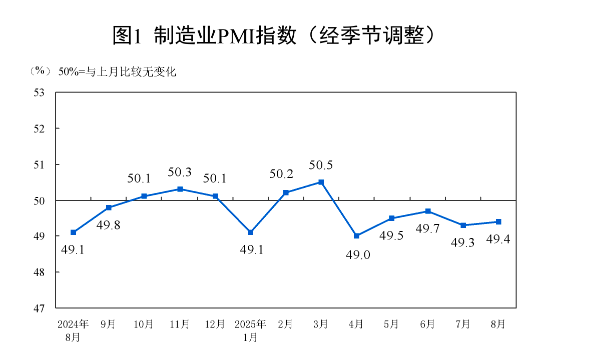

近期公布的制造业采购经理指数(PMI)回升至49.4%,尽管仍处于收缩区间,但已较前值明显改善。这一变化背后,是宏观经济政策与结构性改革的协同效应逐步显现。其中,旨在优化市场环境、提升发展质量的“反内卷”政策导向,与持续强化的公共就业服务体系,正共同为制造业的稳定与升级注入动力。

制造业PMI的回升反映出稳增长政策的积极效果。随着一系列支持实体经济、促进产业升级的政策措施落地,企业在供需两端均感受到一定程度的改善。生产指数和新订单指数的回升,表明市场预期有所回暖,企业信心得到提振。这得益于减税降费、融资支持等宏观政策的精准滴灌,也为制造业的持续恢复奠定了基础。

值得注意的是,此次回升与“反内卷”政策的推进密切相关。过去一段时间,部分行业存在的低价竞争、过度消耗资源等“内卷”现象,不仅挤压了企业利润,也抑制了创新投入。政策层面通过规范市场秩序、鼓励差异化竞争、强化知识产权保护等措施,引导企业从“拼价格”转向“拼质量、拼技术”。这种导向有助于改善行业生态,推动制造业向价值链高端攀升,从长远看,将为PMI的持续改善提供内生动力。

与此公共就业服务的加强为制造业的稳定发展提供了人力资源支撑。面对产业结构调整和技术升级带来的就业结构性矛盾,各地公共就业服务机构积极发挥作用:一方面,通过精准摸排企业用工需求,开展专场招聘、校企对接等活动,缓解了制造业特别是先进制造业领域的“招工难”问题;另一方面,加大职业技能培训力度,围绕智能制造、工业互联网等新兴领域开展培训,帮助劳动者提升技能,适应产业升级需要。这种“需求导向”的就业服务,不仅稳定了就业市场,也提高了人力资本与产业需求的匹配度,为制造业高质量发展创造了有利条件。

制造业的持续复苏仍需多方合力。宏观政策需保持连续性,进一步疏通政策传导机制;“反内卷”举措应继续深化,营造公平竞争、鼓励创新的市场环境;公共就业服务则需更加注重前瞻性和灵活性,紧密对接产业变革趋势,为制造业转型升级提供可持续的人才保障。当政策环境、市场秩序与人力资源供给形成良性互动,制造业PMI重返扩张区间并实现高质量发展,将值得期待。